配件服务热线

13944094396

13944094396

中信建投(26.860, 0.60, 2.28%)研报指出,房地产新发展模式下,行业呈现城市聚焦、存量运营和轻资产化三大趋势,而央国企有望全面受益。

城市聚焦方面,央国企在核心城市优势明显,强投资+强销售推动竞争优势持续扩大;存量运营方面,央国企手握大量优质资产同时具备长足经验;轻资产化方面,央国企的品牌优势和信用优势凸显。看好头部央国企和优质民企重塑中国特色房地产行业估值体系。

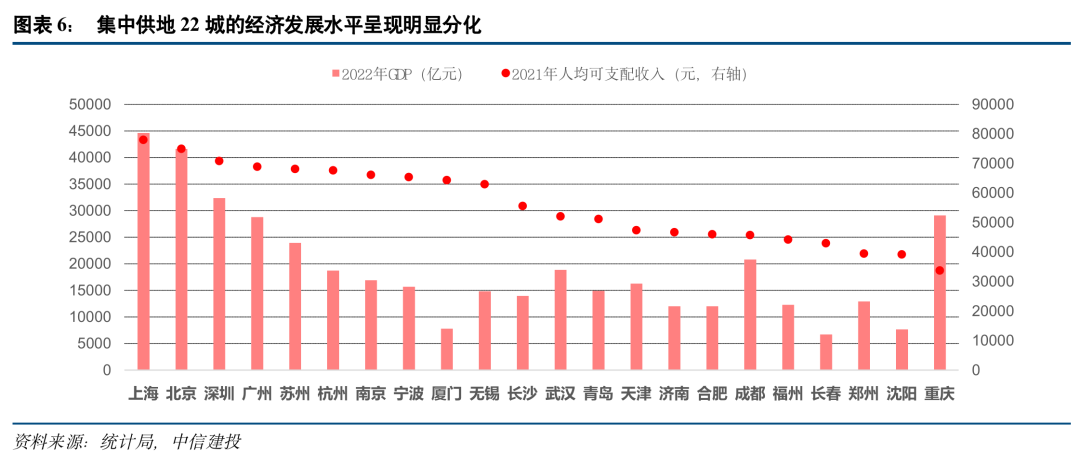

新发展模式下,房地产行业呈现城市聚焦、重视存量运营和轻资产化三大趋势。1)城市聚焦:一二线成交金额占比从2018年的61.5%提升至2022年的65.8%,集中供地22城宅地出让金全国占比从2018年的40.0%提升至2022年的47.9%。2)存量运营:全国商业、办公、园区、租赁住房及仓储物流五大业态均有大量存量资产亟待盘活,运营能力成为开发商发展的重要驱力。3)轻资产化:轻资产化转型已成趋势,代建业务最值关注,市场空间预计达1400亿元,品牌价值和信用资质为企业核心竞争力。

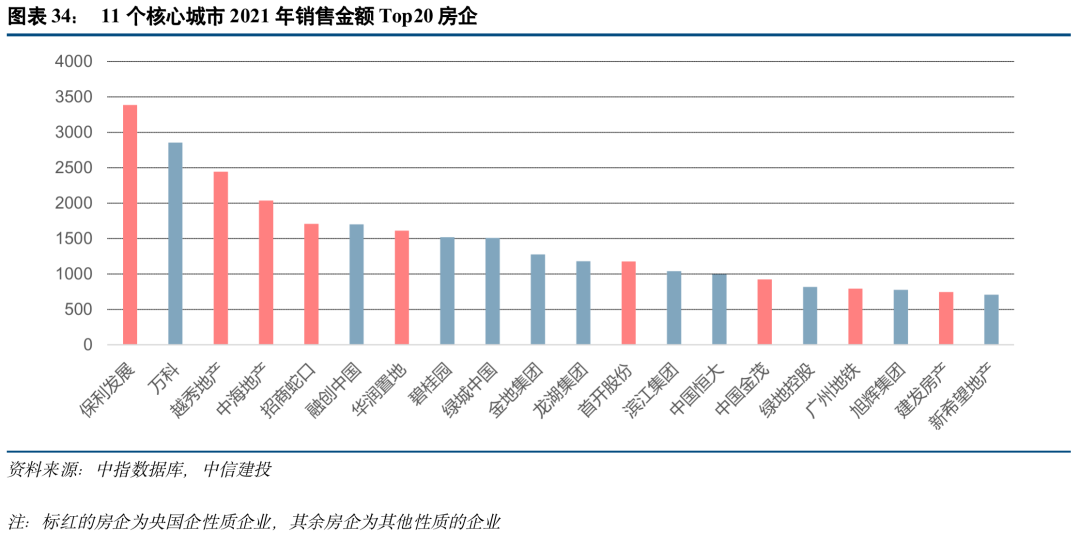

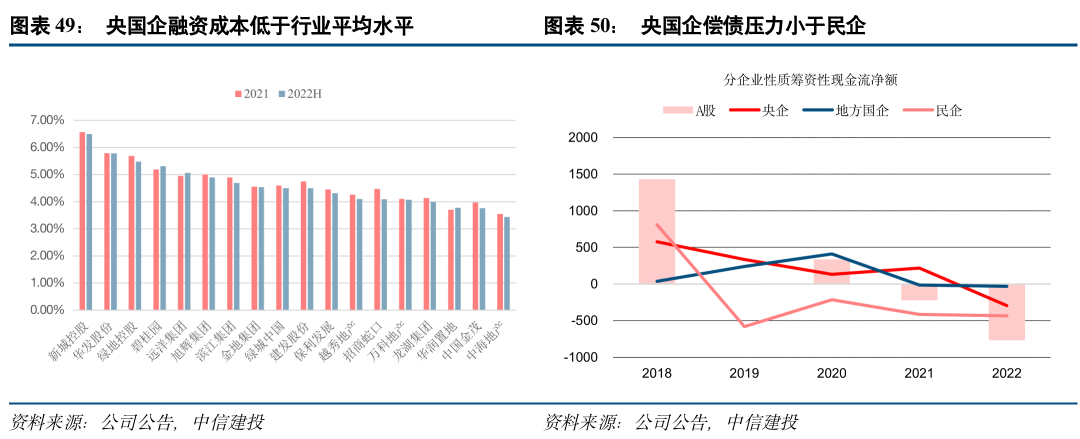

三大趋势下央国企优势凸显。央国企在核心城市优势明显,强投资+强销售推动竞争优势持续扩大。2022年核心11城拿地金额Top20房企央国企占比59.5%;销售金额Top20房企中,央国企占比提升7pct至57.8%。央国企风险抗性强,总资产逆市扩张,2022年达20万亿占行业73.9%,先发布局持有大量优质存量资产。品牌与信用优势同样突出,在轻资产化转型中占尽先机。

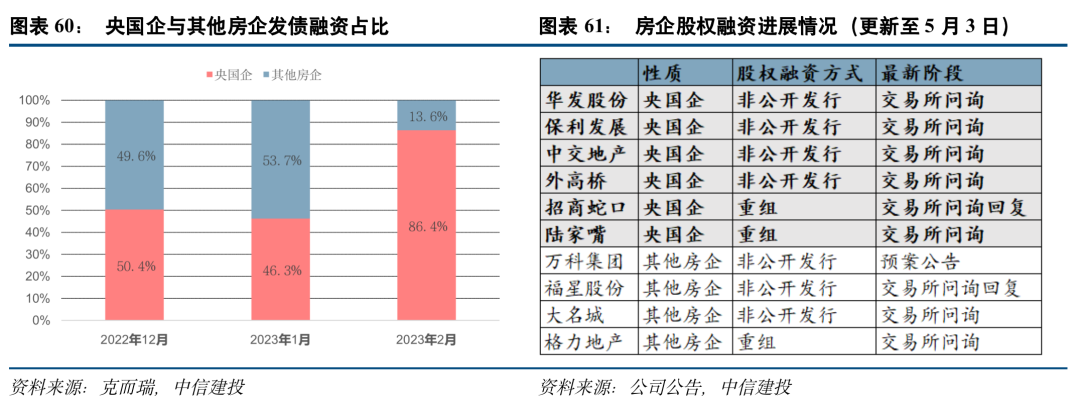

央国企积极作为,有望重塑中国特色房地产行业估值体系。购房者对于新房的交付更加看重,高信用开发商将更得购房者青睐;央国企的信用优势凸显,2023Q1前20强央国企销售金额同比+64.2%,大幅优于其他房企的-11.7%。央国企在债权、股权融资方面均具备优势,仍具备扩表能力,未来有望通过投资与销售的良性循环获取更大发展动能,进而得到价值重估。

房地产行业的风险主要在于销售及结转可能不及预期:1、销售不及预期,我们关注的重点城市周度销售面积同比仍然为负,销售仍在底部区域,未来依旧有继续下行或恢复不及预期的风险;2、结转不及预期:施工进度受多重因素影响,施工进度变慢将导致结转不及预期;3、房企信用修复不及预期:部分高杠杆的民营房企出险可能性仍存,导致行业整体信用修复进度缓慢,影响房企公开市场债务的融资规模与融资成本,进而导致行业竣工及现金流压力加剧。

经营服务行业的风险主要在于:1、行业内竞争加剧导致外拓受阻及母公司交付可能不及预期。2、物管行业严重依赖线下场景,疫情会造成较为严重的影响;3、伴随物管覆盖率不断提高,行业内公司从增量增长转向存量小区、单位竞争,竞争加剧可能导致部分公司增速放缓、利润率下降;4、施工进缓慢度,进而影响结转进程,或会导致母公司的交付不及预期。5、轻资产模式企业遭遇对手方违约,品牌商誉减值风险。6、代建、C-REITs等成长市场不确定性风险。

| 好评 |

|

0% | 0 |

| 中评 |

|

0% | 0 |

| 差评 |

|

0% | 0 |

迅达(中国)电梯有限公司 | 日立电梯官网 | 通力电梯有限公司 | OTIS奥的斯 | 蒂森克虏伯电梯(上海)有限公司 | 上海三菱电梯 |